全球汽车产业格局正经历深刻变革。过去欧洲、美国、日本和韩国长期主导着汽车品牌与供应链,中国车企虽有所发展,却高度依赖进口核心部件,仅能赚取微薄的代工利润。

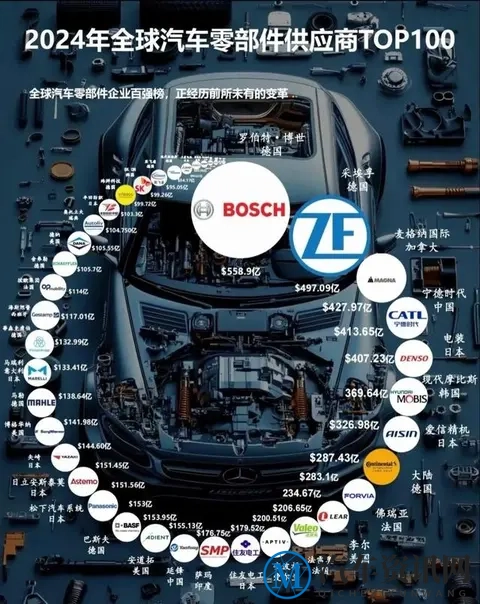

近年来,中国汽车产业实现跨越式发展。2024年全球百大汽车零部件供应商榜单中,中国企业占据15席,位列全球第四。宁德时代更跻身全球第四大供应商,超越现代摩比斯和电装。中国产零部件凭借性价比优势,正获得越来越多国际车企的青睐。

然而美国正系统性推动汽车产业链"去中国化"。2023年,福特与宁德时代计划在密歇根州投资35亿美元建设电池工厂,但该项目因政府审查而搁浅。通用汽车同年启动芯片、电池原料和稀土三大关键领域的供应链转移,据称已要求数千家供应商在2027年前终止与中国采购关系。

特斯拉的调整则显得更为被动。上海工厂曾贡献其90%的国产化率,但迫于压力,近期已开始寻找中国零部件的替代方案,转向美国本土及韩国供应商。

这一趋势已超越汽车行业。戴尔计划2027年实现100%非中国产能,苹果目标在2027年转移70%产能。星巴克、汉堡王等消费品牌也在减持中国业务。

2024年中国对美汽车零部件出口额约130-200亿美元,占出口总额15.6%。美国产业链转移虽部分受成本因素影响,但根本动力来自政策推动。这场变革将重塑全球供应链格局,中国零部件企业面临严峻挑战,需加速开拓多元化市场以应对冲击。

Copyright © 2026 汽车资讯网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;